蒙古人

发布日期:2025-09-08 03:58 点击次数:52

一、宏观视角:猪肉价格与经济

猪肉在CPI中的占比极高,其价格走势不仅关系到老百姓的生活,也会对整体经济产生拉动作用。随着“反内卷”政策的推进,未来猪肉价格有望获得一定的支撑,这是牧原股份投资逻辑的宏观起点。

二、公司经营逻辑的转变:从扩张到价值

牧原股份长期以来自由现金流表现并不理想。自2014年至今,除了2024年录得250亿元正现金流外,大部分年份均为负值。这是因为公司在扩张期投入了巨额资金,用于产能建设和市场份额扩张。

然而,随着扩张逐渐完成,牧原正从“成长型公司”进入“价值型公司”阶段。未来几年,其分红水平有望超出市场预期,这也是投资者需要重点关注的逻辑。

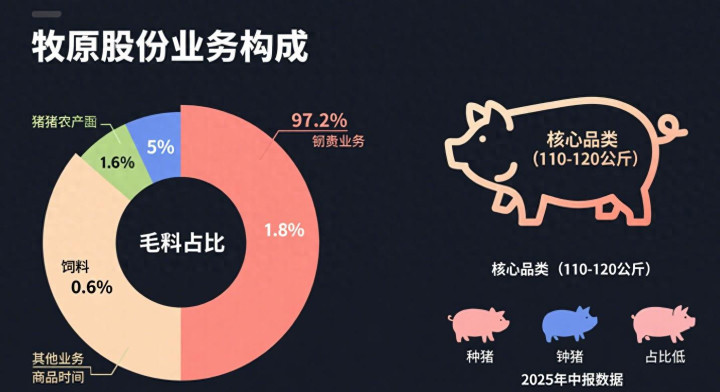

三、核心业务:生猪养殖

牧原的主营业务非常集中,商品猪(110-120公斤的大猪)是收入和利润的核心。其他如种猪、仔猪、屠宰、饲料等业务占比极低。例如在2025年中报中,非养殖业务毛利仅占总毛利的2.8%,几乎可以忽略。因此,分析牧原的关键,就是看生猪养殖的盈利能力。

四、猪周期与产能扩张

生猪养殖天然带有“猪周期”,一般4-5年一轮。

2018-2021年:非洲猪瘟推动猪价从12元/kg飙升至近40元/kg,牧原在高景气期快速扩产,能繁母猪数量从64万头扩张到262万头。

盈利高峰:2020年牧原毛利率一度达到60%,经营现金流高达230亿元。

当前阶段:能繁母猪稳定在300万-350万头,市场已进入相对成熟期,供给弹性减弱,猪价波动趋于平缓。

牧原在2024年的出栏量约7000万头,占全国总出栏量的10%以上,行业地位极其稳固。

五、未来三年测算:利润与现金流

我们以保守假设进行预测:

猪价:2025-2027年均价约14.5元/kg(参考中报实际情况和近期走势)。

成本:2025年完全成本约11.5元/kg,未来维持稳定。

出栏量:2025年8,500万头,2026-2027年约9,000万头。

毛利润:预计在256亿元~300亿元区间。

费用率:维持约5.2%,对应净利率15%左右。

折旧与资本开支:折旧每年约140亿元,资本开支逐年下降至70-100亿元。

由此测算,牧原未来三年每年可实现 自由现金流约300亿元。这意味着其分红能力将大幅提升。

六、分红预期与估值空间

假设牧原维持 50%分红率(与2025年中报一致),则未来三年每年分红金额约100亿元,对应每股分红约2元。以当前股价54.5元计,股息率在 3%-4%。

如果猪价因政策支撑上涨至17元/kg,自由现金流可增至550亿元以上,每股分红有望达到4.4元,对应股息率接近 8%。这种周期上行叠加估值优势的潜在弹性,是牧原区别于传统高分红央企的最大魅力。

七、结论

牧原股份的投资逻辑可以概括为三点:

宏观支撑:猪肉在CPI和经济中的重要地位,使其价格受政策调控。

公司转型:从高投入扩张期,进入稳定现金流和分红期。

分红弹性:在底部周期股息率可达3%-4%,在上行周期甚至可能达到8%。

因此,牧原股份不仅是猪周期的参与者,更逐步成长为具有分红价值的长期投资标的。对于追求稳定现金流、又希望享受周期性上行弹性的投资者而言,牧原或许是一个值得重点关注的选择。

最后的话:短期看周期,长期看分红。牧原正在走向“周期+分红”的双重逻辑,这也是它最具吸引力的投资属性。

上一篇:重庆市南岸区中西医结合医院送健康进企业 急救技能与中医减重受热捧

下一篇:芯片,太难了